嘉能可成立于20世纪70年代,总部设于瑞士,由一家贸易公司发展变成全球主要的大宗商品的主要生产商和营销商。涉及的业务主要有金属矿产、能源产品、农产品和销售。该公司业务遍及世界50多个国家和地区,拥有150多处资产。主营的金属有铜、钴、锌、镍和铁合金。

嘉能可在非洲、澳大利亚和南美洲的主要矿区开采和加工铜矿石;在北美和亚洲寻找、回收废铜;并在世界各地的冶炼厂和精炼厂冶炼和提炼铜。嘉能可铜销售业务的主要客户是汽车、电子和建筑行业。

2017年,嘉能可自产铜产量为1,309,700吨,比2016年减少116,110吨,约下降8%。这是由于欧内斯特·亨利矿业(Ernest Henry)在2016年第四季度出售少数股权,布雷拉矿(Alumbrera)矿山枯竭时产量下降,以及其它临时因素的影响,包括由于硫酸供应有限导致穆坦达(Mutanda)产量降低和Isa山冶炼厂处于维护期。第四季度的产量为363,200吨,比第三季度高出59600吨(20%),是上述影响消除的结果。

自产铜238,700吨,比2016年减少了15,700吨,下降6%。这是因为穆坦达(Mutanda)以及第三季度产量受到限制。前者与异常潮湿的天气有关,而后者是由于电力供应紧张而中断了Mopani的硫酸供应。穆坦达(Mutanda)第四季度产铜51,500吨,与历史产量持平。

加丹加矿业公司(Katanga)于2017年12月启动整个矿石浸出加工项目的第一阶段,到12月底铜阴极产量将达到2200吨。在此之前,从KITD尾矿项目生产和销售了2700吨精矿铜。

在该矿山,嘉能可2017年铜产量为230,500吨,比2016年增加了7600吨,上涨3%。这还在于矿石品级略微改善以及该公司持续强劲的研磨矿石的能力。

在该矿山,嘉能可2017年铜产量14.26万吨,与2016年持平;锌产量12.81万吨,比2016年增加了61,300吨,增长92%,反映出铜矿石/锌矿石开采比例更高以及安塔米纳矿床固有的铜锌矿山性质。

2017年,嘉能可在该地区自产铜323,400吨,同比减少65,400吨,下降17%,主要是由于布雷拉矿(Alumbrera)临近枯竭。安塔帕凯Antapaccay矿今年平均开采和加工等级较低,但在第四季度表现强劲,因为该矿已进入新的生产阶段,可生产更高品级的铜。

2017年嘉能可在澳大利亚自产铜230,500吨,比2016年减少了28500吨,下降11%。这是由于2016年年末,欧内斯特•亨利矿业(ErnestHenry)出售其少数股权以及在2017年第三季度维护冶炼厂。维护期过后,第四季度产量显著上涨。

电解铜产量526,800吨,比2016年高出37,700吨,上涨8%,这主要得益于Pasar的扩建项目。铜阳极产量53.57万吨,占2016年的3%。

自产锌产量为1090,200吨,与2016年产量持平。虽然安塔米纳矿锌产量增加,但却被特雷瓦利矿区的非洲矿山所抵消,以及如预期的那样,伊萨山(Mount Isa)产量下降。

该公司2017年产锌210,500吨,比2016年多生产22,900吨,增长了12%。这反映了,与第三方资源相比,制成品现场加工混合在增加。包括第三方资源在内的产量为316,800吨,增长4%,这得益于各种工艺的改进。

2017年自产铅产量为57,600吨,比2016年减少1,600吨(3%)。包括第三方资源在内的铅总产量为15.1万吨,与去年同期持平。

由于计划在2017年第三季度关闭冶炼厂,自产铜产量4.97万吨,比2016年减少了4200吨(8%)。

自产黄金58.5万盎司,比2016年高出6.4盎司(12%),这反映了Vasilkovsky的矿山恢复及品位增强,以及Dolinnoe矿的初始产量。

2017年,锌产量43.6万吨,比2016年下降52400吨(11%);铅产量156,400吨,比2016年下降29,000吨(16%)。这反映了Isa山的一般矿山规划的变化和不再加工黑星矿(Black ore)产生的影响。

加拿大的锌矿产量为123,700吨,比2016年下降了6400吨(5%),反映出随着两项开采活动都接近尾声,预计的产量和品位会发生变化。

嘉能可在南美生产了9.98万吨锌,与2016年持平。铅产量为54,800吨,比2016年增加了12,400吨(29%),主要与阿根廷阿吉拉尔的产量增加有关。

截至2017年8月31日,嘉能可在非洲生产了92,100吨锌和3700吨铅,然后卖给特雷瓦里矿业公司(Trevali Mining)。

2017年,锌产量为78.8万吨,与2016年持平。铅产量为19.38万吨,减少了22,800吨(11%),反映了比以前处理更复杂的原料。

2017年,嘉能可自产镍109,100吨,比2016年下降了6000吨(5%),这是由于在INO电路中使用的第三方和自产原料发生了变化,并被科尼安博(Koniambo)慢慢地加强的运营业绩所抵消。

自产镍产量为57,500吨,比2016年下降了8700吨(13%),主要是原因是上述生产组合中第三方原料的比例更高。包括第三方原料在内的总产量为87100吨,比2016年下降了7%。

自产镍2017年产量为34,100吨,比2016年减少了1200吨(3%),主要是由于2017年上半年停产。

2017年年产17500吨,比2016年高出3900吨(29%),这是由于该厂为达到产能预期水平,努力稳步提高运营绩效。DC加热炉2的重建工作在2017年12月完成,并开发第一个金属。一个渐进的测试和加速过程在未来几个月继续进行。

可归属的铬铁产量为153.1万吨,与2016年持平。季度产量的变化很大程度上是由冶炼炉翻新的事件决定的。

Mototolo公司的精矿生产从2017年8月到12月暂停,与此同时加强尾矿库的建设。因此,嘉能可在7.2万盎司的产量中所占份额较2016年下降了约30%。自那以后,恢复了正常运营。

另外,在2017年第四季度,还有2000盎司从东铬矿的PGM回收厂回收。这些活动的稳态操作预计每年能产生约1万盎司PGM(Eastern Chrome Mines)。

1、嘉能可欲重启Lady Loretta锌矿:嘉能可慢慢的开始为澳大利亚的Lady Loretta锌矿招兵买马,该矿计划在今年上半年恢复运营。Lady Loretta位于昆士兰,2015年由于锌价跌跌不休,该矿暂停生产。自那以来,锌价格已经翻一倍多,因此嘉能可这样一个世界头号锌生产商在2017年12月份宣布,决定重启Lady Loretta矿。该矿计划逐步重启,预计今年将生产100,000吨锌,2019年产量将增加60,000吨。

2、格林美与嘉能可签署动力电池用钴原料战略采购协议:格林美3月14日晚公告,公司及全资下属公司荆门市格林美新材料、格林美(江苏)钴业、香港凯力克,近日与嘉能可就动力电池原料粗制氢氧化钴中间品的采购和双方中长期合作等相关事宜签订战略采购协议。2018年-2020年粗制氢氧化钴采购量分别为13800吨、18000吨、21000吨。此次与嘉能可签订动力电池用钴原料战略采购协议,作为公司钴资源回收体系的重要补充,将有效保障公司钴资源的战略需求。

3、能源巨头嘉能可抢得原油期货首单:3月26日,上海国际能源交易中心原油期货合约正式上市。证券时报记者获悉,开市首日,原油期货首单法人户委托交易花落境外交易者嘉能可公司(Glencore)。该公司于当日通过时瑞金融服务有限公司委托新湖期货有限公司进行交易,在集合竞价阶段抢得中国原油期货上市首笔委托并成交SC1809合约。

4、嘉能可Glasenberg离开俄铝董事会:嘉能可着手将其铝业生产商United Co. Rusal的8.75%股权置换给另一家Deripaska旗下的En+Group公司。嘉能可首席执行官Glasenberg也辞去了俄铝董事会的职位。

5、嘉能可与浙江石油股份成立合资公司:嘉能可和浙江石油股份有限公司的高管5月3日宣布,两家公司已成立一家合资企业,进行能源产品贸易。嘉能可高管称,两家公司共向新公司—浙江石油贸易有限公司投资10亿元人民币(1.57亿美元),其中浙江石油持有71%股份,嘉能可持有剩余股份。

6、嘉能可抢得铁矿石期货境外交易者首单:5月4日,大连商品交易所铁矿石期货正式引入境外交易者。嘉能可公司再次抢得铁矿石期货境外交易者首单。这是该公司在抢得原油期货法人户首单后,再次摘得首单,显示其对中国期货市场的重视。

7、兖煤澳洲完成将HVO 16.6%权益转让给嘉能可:兖州煤业公布,鉴于执行契据下的先决条件均已得到满足,于2018年5月4日,兖煤澳洲完成将其持有的HVO16.6%权益转让给嘉能可;同时,嘉能可完成对三菱持有的HVO 32.4%权益的收购。上述交易完成后,兖煤澳洲与嘉能可分别持有HVO51%及49%的权益。HVO将由兖煤澳洲和嘉能可通过合资公司管理委员会共同控制,并由JVMC任命的独立管理团队进行管理。

8、嘉能可将56亿美元债务转换为股权与刚果国有矿企达成和解:嘉能可旗下嘉丹加矿业公司与刚果的国有矿企Gecamines达成协议,协议的一部分规定将免除Gecamines向嘉丹加授予价值2.58亿美元的资源置换费,用来修复国有合作企业Gecamines的资产负债表。据嘉能可矿业有限公司的声明,Gecamines还将获得1.5亿美元的一次性债务结算。该协议还将免除Gecamines公司向嘉丹加授予价值2.58亿美元的额外的铜储量的义务。该协议也终结了Gecamines在4月对嘉丹加提起的法律诉讼,并克服了该公司在中非国家面临的一系列障碍。

9、嘉能可拟将钴产量翻倍:嘉能可7月31日在一份声明中称,公司旗下加丹加矿业上半年的钴产量增长了31%,达到16700吨。嘉能可表示计划在未来两年内将钴产量再增加一倍,加强对电动汽车关键电池材料市场的控制。2018年一季度,嘉能可自有钴资源产量为7千吨金属钴,同比上涨11%。

10、Katanga矿复产令嘉能可铜、钴产量增加:嘉能可10月27日公布,今年迄今铜产量增长12%,钴产量增长44%,主要受刚果民加丹加(Katanga)矿石加工业务重启推动。今年年初,嘉能可的铜产量增加了116,600吨,至1,063,100吨,钴产量增加了8,700吨,至28,500吨。

11、嘉能可KCC暂停钴销售:嘉能可KCC宣布暂停钴销售至2019年2季度,预计钴供应将减少1万吨以上铀含量超标,暂停钴出口和销售。11月6日,KCC公告称因在其所生产的氢氧化钴中检测到铀含量标,暂停出口和销售,直至另行通知为止。

12、嘉能可旗下Katanga矿山铜出口被暂停:嘉能可子公司Katanga Mining停止其刚果Kamoto矿的钴出口一周后,其铜出口也被暂停,因为据称该公司未能申报并支付6650吨的关税在2015年末至2016年初。

13、PTA期货境外交易者合约首单花落嘉能可:2018年11月30日,郑州商品交易所PTA期货正式引入境外交易者。继抢得原油,铁矿石期货境外交易者首单后,嘉能可公司夺得PTA期货境外交易者PTA1909合约首单。该公司当日通过时瑞金融服务有限公司委托新湖期货有限公司进行交易。

14、嘉能可2018年铜钴产量上升:铜产量同比增长11%,钴产量同比增长54%,主要是由于其位于刚果民主共和国(DRC)的子公司加丹加矿业(Katanga Mining)在2017年底重启了加工业务。嘉能可自有铜产量增至140万吨,但由于发货时间的原因,铜销量比产量低2.2万吨。钴产量增至42200吨,然而到2018年底,加丹加被迫实施一项长期解决方案,以消除其生产的钴中超额的铀含量,目前正就地储存矿石,以备未来加工。自有锌产量超过1百万吨,与2017持平,这反映出2017年8月处理非洲锌资产的影响被2018年中期重启澳大利亚Lady Loretta矿所抵消。由于新喀里多尼亚的科尼安博(Koniambo)矿全年运行两条生产线万吨,与2017年持平;生产可归属煤炭1.294亿吨,同比增长7%。

15、嘉能可2019年基本金属产量预计:嘉能可预计2019年铜产量为1540千吨,上下浮动45千吨。预计2019年镍产量为138千吨,上下浮动5千吨。预计2019年铅产量为345千吨,上下浮动10千吨。预计2019年锌产量为1195千吨,上下浮动30千吨。预计2019年钻产量为57千吨,上下浮动5千吨。预计2019年煤产量为145千吨,上下浮动3千吨。

嘉能可KCC:一个命途多舛的项目。加丹加矿业公司(简称KAT)是嘉能可旗下钴业务上市公司,由KCC和DCP两家公司合并而成,拥有Kamoto、KOV两座矿群, Kamoto选矿厂以及Luilu冶炼厂。铜储量435.02万吨,品味3.15%;钴储量70.43万吨,品味0.51%,铜钴比为6:1。最早由刚果金国家矿业公司运营,后因经营不善而荒废。2005年嘉能可获得其75%股权后,对其老产线月,因经营不善停产技改并于2017年12月复产。2018-2020年铜钴产量目标分别为铜15/30/30万吨、钴1.1/3.4/3.2万吨。

投产8年,从未达产—开工率不足,回收率极低。KAT在2008-2015年运营期间,从未完全达产过。在项目初期,实际投产就滞后于原计划一个季度以上,且投产前三年铜钴产量仅为年初生产目标的76%和50%。且2012年,公司就曾抛出3万吨钴扩产计划,但最终钴产线.17万金吨,平均年产铜7.33万吨、钴2400吨。较项目初期设计平均年产铜10.9万吨、钴5680吨而言,实际生产情况严重低于预期。从整个产业链的生产运营情况去看,公司矿山开采量基本达到设计的基本要求,而实际铜钴产量偏低,根本原因在于选、冶环节,选矿厂开工不足,采选率低为81.44%;而冶炼厂铜收率为44.15%仅为设计值的一半,而钴收率为10%,仅为设计值的1/6。通过与嘉能可在刚果金的主力矿山Mutanda对比,我们发现:使用硫化矿、工艺复杂且设备老旧可能是造成KCC收率低的原因。

此次复产大概率低于预期。2017Q4、2018Q1季度铜产量分别为2196吨和2.77万吨;钴产线吨。

--从矿石开采量来看,2018年Q1季度矿石开采量为83.65万吨,相对于之前每季度200万吨的开采量而言仍未恢复到之前水平。同时一季度开采Mashamba East和KOV露天矿,地下矿仍未复产,露天矿氧化矿占比相对更高,更易处理。从矿石品味来看,铜品味较复产前低0.50bp、钴品味高0.06bp。

--从选矿厂矿石处理量来看,2018年Q1季度因KAT使用了大量的存货及尾矿,矿石处理量已经基本恢复到复产前水平,达到162.47万吨(包括原有工艺和WOL工艺),若达到1200万吨年处理能力,仍有一定的上升空间。其中原有工艺矿石研磨量74.6万吨(以矿石开采品味估算含铜2.48万吨、含钴3730吨),精矿生产6.05万吨(以精矿品味估算含铜9916吨、含钴575吨),铜钴收率分别为铜39.98%、钴15.42%。因此原有工艺收率低的问题仍没有解决。

--从冶炼产量来看,2017Q4、2018Q1季度铜产量分别为2196吨和2.77万吨,相对其精矿含铜量0.78万吨和4.73万吨而言,回收率分别为28.22%和58.56%,在2018Q1季度基本恢复到复产前水平;而从钴产量来看,因钴产线%。其中WOL工艺精矿中含铜3.31万吨、钴4506吨;原有工艺精矿含铜1.42万吨、钴821吨。假设生产的铜钴全部是WOL工艺所得,在极端假设下,铜收率为83.63%,基本达到设计要求;而钴收率为11.65%,即使考虑钴产线月投产,将收率季度化也仅为34.96%,相对其设计的65%的收率而言,相差甚远。

投资建议:嘉能可KCC项目作为2018年全球最大的钴供应增量,目前项目回收率极低的问题仍未得到解决,若仅以扩产来达到目标产量,从以往的扩产情况来看,产量低于预期将是大概率事件。则全球钴矿供给将进一步收紧,随着三季度企业补库存的来临,供需缺口将继续扩大,推动钴价上涨。价格上涨周期中,继续推荐华友钴业、盛屯矿业、寒锐钴业和洛阳钼业。

嘉能可KCC项目作为2018年全球最大的钴供应增量,其产量是否达产牵动整个市场的心。KCC自2017年底抛出复产计划以来(事实上嘉能可在2012年就曾抛出3万吨的钴扩产计划,但未实现),频频受到诉讼、司法冻结等扰动事件影响,2018年一季度产量仅为铜2.77万吨、钴525吨,实际产量低于预期。对于扰动因素,并不能事先预判,只能事后总结。而在不考虑扰动因素下,其实际产量可以通过以往数据进行分析验证,本篇文章即通过分析以往运行情况对比此次复产的不同,来分析此次复产是否能够顺利达产。

KAT主要项目位于刚果金科卢韦齐省,其核心资产是位于刚果金科卢韦齐省的Kamoto、KOV两座矿群、Kamoto选矿厂以及Luilu冶炼厂。

KCC旗下核心资产主要为Kamoto矿群、Kamoto选矿厂以及Luilu冶炼厂,最早是由刚果金国家矿业公司于1960年开始陆续投入运营,后续因经营不善,处于半遗弃状态。2005年8月嘉能可获得其75%股权后,对其进行翻新于2007年陆续投入生产。在完成开发初期的运行调试之后,于2008年6月1日开始正式商业化生产。

Kamoto矿群是KAT公司的主要的硫化矿源。它于1969年在刚果金国家矿业公司下投入运营。在20世纪80年代,平均年产300万吨矿石,刚果金国家矿业公司控制期间,该矿累计开采5930万吨的矿石,平均铜品位为4.21%,平均钴品位为0.37%。嘉能可公司取得控制权后在对泵站,通风机,破碎机和络筒机进行初始翻新和维护以及新增地下采矿车队之后,该矿于2007年3月重新开始运营。

Kamoto选矿厂(简称KTC)由四座研磨机和浮选槽组成,前两部分建于1968年和1972年,而较新的部分则在1981年和1982年建造。其设计矿石处理量为750万吨/年。从1969年到2000年,当Kamoto选矿厂由刚果民主共和国国有矿业公司经营时,加工超过1.26亿吨矿石,平均品位为4.33%铜和0.28%钴。嘉能可获得控制权后通过对其中两座研磨机、88个浮选槽以及管道系统和电气系统翻新后于2007年复产,同时后续新增产线. Luilu

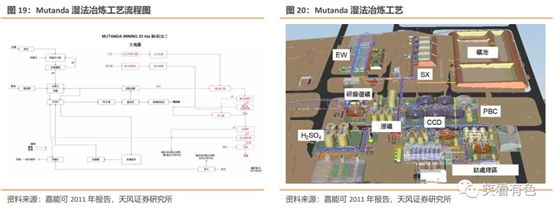

冶炼厂Luilu冶炼厂始建于1960年,并于1972年扩建。它包括三台焙烧炉,用于生产铜和钴。最大产能为每年175,000吨铜和8,000吨钴。1984-1989年该冶炼厂年均产量为17.3万吨铜、5900吨钴,并在1986年最高产量达到17.75万吨铜、7800吨钴,到1996年产量已下降到2.7万吨铜、1200吨钴,基本处于半遗弃状态。嘉能可公司获得控制权之后对现有设备进行翻新,于2007年12月重启,同时后期并不断扩建。Luilu冶炼厂生产工艺为湿法冶炼,首先经营硫化物精矿,然后对其进行浸出和净化。将氧化物浓缩物加入到硫化浸出物流中以直接浸出浓缩物。最后,电子获胜用于生产铜阴极。然后将解决方案转移到钴区,钴区通过电子获取生产钴金属。

:核心资产为KOV露天矿(后并入KCC)KOV矿是世界上最大的高品位铜资源。它由四个矿体Kamoto East,Oliveira,Virgule和FNSR组成,通过两个坑KamotoEast和KOV进入。从1960年到2000年(矿坑被淹,采矿停止),已经开采了3800万吨含220万吨铜和20万吨钴的矿石。此期间的平均铜品位为5.8%,平均钴品位为0.5%。2005年10月嘉能可获得公司控制权后并入KCC于2006年开始KAT开始对其矿坑进行抽水,最终于2010年开始投产。

年初投产,2015年4季度停产嘉能可在获得KCC控制权后对其进行技改,在完成开发初期的运行调试之后,于2008年6月1日开始正式商业化生产。2015年9月11日,KAT决定暂停铜钴矿物生产,并计划投资8.8亿美元用于选矿厂升级(以浸出工艺代替原有的氧化物浓缩工艺)和KOV和Mashamba两座露天矿场的表土剥离。期间继续进行INGA电力项目,从而增加从金沙萨到加丹加的输电能力。2008-2015年,KAT累计生产铜62.66万金吨(含精矿)、钴2.17万金吨,平均年产铜7万吨、钴2400吨。其中2014年铜产量较大的原因是公司加大了对铜精矿的生产。

经营期间,KAT公司除2010、2011和2013年扣非利润为正外,其余5年均处于亏损状况,经营活动现金流净额虽然在2010-2014年连续5年为正,但自2010年起公司资产负债率持续上升,到2015年已达80%。

年末技改后复产2017年12月11日,加丹加矿业宣布项目顺利完成并重启生产,公布的生产计划中,2018为生产铜15万吨,钴1.1万吨;2019年,铜产量将攀升至30万吨,钴产量有望达到3.4万吨;2020年,铜产量将稳定至30万吨,钴产量下降至3.2万吨。根据公司2018年一季报显示,公司一季度铜产量2.7677万吨(17年底投产),钴产量525吨(3月初投产)。

项目预计平均年产铜10.9万吨、钴5680吨(2006版)。根据KAT公司2006年5月可行性分析报告,公司KCC项目预计最大产铜14.3万吨/年(3.15亿磅/年),最高产钴1万吨/年(2200万磅/年)。20年项目寿命期平均产量为铜10.9万吨/年(2.4亿磅/年),钴5680吨/年(1250万磅/年)。项目计划分四阶段分布实施,预计于投产后的第五年全部达产。2.2.

计划2007年10月产铜,实际投产滞后一个季度以上根据可行性分析报告以及公司计划,项目建设期计划两年,按照公司生产计划,预计到2007年10月产出第一批铜。而根据公司2008年一季报显示,公司铜于2008年年初产铜,于5月3日产钴。比生产计划延后一个季度以上。

投产前三年,实际钴产量仅为目标值的50%公司投产前三年,每年年初均发布当年全年的生产计划,2008-2010年铜产量目标分别为3.35万吨、4.55万吨和8.2万吨;钴产量目标为2900吨、4000吨和5500吨。而实际产量铜平均完成率为76%,而钴仅为预期的50%左右。

投产后持续扩产,2012年就曾抛出3万吨钴扩产计划KAT项目设计初期计划分四个阶段逐步达产,最终至矿石处理量360万吨/年、铜产能10.9万吨/年、钴产能56800吨/年。但投产后持续扩产,选矿厂矿石处理量由最初设计的360万吨/年扩充至2015年的760万吨/年,冶炼厂铜产能也有最初的10.9万吨/年提高至27万吨/年。且在2012年公司对产线扩产时,计划将铜扩产至27万吨、钴扩产至3万吨,但最终钴产线并没有投产。

投产期间,平均年产铜7.33万吨、钴2400吨,严重低于预期KAT2008-2015年投产期间,累计生产铜62.66万金吨(含精矿)、钴2.17万金吨,平均年产铜7.33万吨、钴2400吨。与初期设计的平均年产铜10.9万吨、钴5680吨相比,严重低于预期。

未达产原因:开工率不足,回收率极低从整个产业链的生产运营情况来看,公司矿山开采量基本达到设计要求,而实际铜钴产量偏低,主要原因主要在于选、冶环节,选矿厂开工不足,采选率低;而冶炼厂,铜收率仅为66%为设计值的2/3,而钴收率仅为15%,仅为设计值的1/5。

开采环节:矿山开采产量及品味基本达到设计值根据公司最初的设计计划,到2012年公司矿石开采量将由2008年的5万吨/月,提高到30万吨/月左右。即由年开采60万吨/年提高到350万吨/年左右。后续进一步扩产,年设计开采量达760万吨。而根据公司的实际开采数据来看,公司的矿石开采量已基本达到设计值,矿石开采量最高达743万吨。根据矿石的品味折算其金属含量,平均年开采矿石含铜量为18.23万金吨、钴2.37万金吨。

选矿环节:开工不足,采选率低最高开工率仅为83%,平均采选率仅为81.44%。

冶炼环节:实际铜收率仅为66%,钴收率仅为15%设计铜回收率90%左右,钴回收率不足60%。

收率为何如此之低?—可能的原因:使用硫化矿,工艺复杂且设备老旧嘉能可在刚果金在产钴项目主要有Mutanda和KAT两个,KAT自由嘉能可运营以来产量一直低于预期,反观Mutanda项目自2011年一季度达到11万吨铜/年(不含堆浸)、2.3万吨钴/年产能以来,产量快速增长,到2017年Mutanda铜产量为19.21万吨(含堆浸)、钴2.39万吨,实现满产。是何种原因造成二者如此大的差异呢?

钴品味是KAT的两倍以上,铜品味较低。从项目储量&品味来看,KAT矿石储量9704万吨,铜品味4.30%、钴品味0.47%;Mutanda矿石储量5597万吨,铜品味3.40%、钴品味1.00%。相比较而言KAT铜品味较Mutanda高0.9bp,而Mutanda钴品味是KAT的两倍以上。KAT品味相对较低,可能是KAT收率低的原因之一。矿种基本相同。

Mutanda主要原材料是氧化矿和含70%氧化矿的混合矿,产品为电解铜和40%的氢氧化物形式的钴盐。主要工艺流程为:破碎研磨-浓缩浸取富集-封流倾池(CCD)和母液澄清(PLS)-铜萃取电解(SX-EW)-钴沉淀浓缩等,工艺流程短,过程易控制。而KAT主要原材料是以硫化矿为主、氧化矿&混合矿为辅,产品为电解铜和电解钴。主要工艺流程为

选矿环节:先分别对硫化矿、氧化矿&混合矿进行破碎研磨-浮选(包括粗加工、清洗和中矿再研磨)-浓缩过滤富集形成精矿;冶炼环节对硫化精矿进行浆化煅烧形成焙砂,后与废电解液混合形成浆料;后对氧化矿进行浆化并以一定比例与硫化矿浆、硫酸混合形成混合料;最后对混合料进行封流倾池(CCD)和母液澄清(PLS)-铜萃取电解(SX-EW)-钴沉淀浓缩-钴酸溶-钴电解。

设备老旧,稳定性差。从设备情况来看, Mutanda是嘉能可于2009年5月开始建设,至2012年一季度完全投产,设备较新。而KAT的选矿厂和冶炼厂是在上世纪70年代在刚果金国家矿业公司手中运营直至几乎完全停产,嘉能可获得控制权之后对其进行翻新技改后投入运营,设备比较老旧,稳定性较差,这可能是其收率低的另一个主要原因。3.

复产做了哪些改变?—一切都为了提高回收率2015年9月11日,KAT决定暂停铜钴矿物生产,并计划投资8.8亿美元用于选矿厂升级(以浸出工艺代替原有的氧化物浓缩工艺)和KOV和Mashamba East两座露天矿场的表土剥离。期间继续进行INGA电力项目,从而增加从金沙萨到加丹加的输电能力。

2008-2015年投产期间,KAT主力矿山主要为KTO地下矿以及T17和KOV露天矿,后T17露天开采完毕转为地下。复产后新增Mashamba East露天矿,同时加大对KOV的开采。根据KAT生产计划,公司复产的主力矿山为Mashamba East和KOV两个露天矿(KITD很少且不具有持续性),到2022年以后才开始逐步开采Kamoto和T17地下矿,且矿石贡献量较少。

从主力矿山品味来看,此次复产铜品味下降1.04bp,钴品味上升0.02bp,说明加大了对钴的开采。

2008-2015年投产期间,KAT选矿厂一直采取氧化物浓缩工艺,即将矿石破碎研磨之后浓缩成精矿。而WOL工艺采用矿石浸出工艺,根据公司最近的技术报告,WOL工艺整硫化矿铜总回收率达76.14%、混合矿累计铜回收率可达85%,钴总回收率可达65%。与之前设计的回收率相比,铜收率略有降低,钴收率提高20%左右。同时矿石处理量由之前的760万吨提高至1200万吨。

与原有工艺相比,WOL工艺的不同之处在于,原有工艺在选矿环节分别对硫化矿、氧化矿&混合矿进行浓缩富集变成精矿。而WOL工艺是仅将硫化矿破碎研磨-浮选(包括粗加工、清洗和中矿再研磨)-浓缩富集成硫化精矿,氧化矿不经研磨-浮选-富集直接与煅烧后的硫化矿一起浸出。

从公司对各环节技改情况来看,除将矿石开采能力由760万吨提高至1200万吨外,公司技改重点主要放在选、冶环节,公司不惜改变生产工艺,将氧化物浓缩工艺部分替代为矿石浸出工艺,以此来提高金属回收率。

产效果怎样?—回收率仍然极低KAT于2017年底复产,2017年Q4季度产铜2196吨,2018年Q1季度产铜2.77万吨,钴生产线年稳定生产期季度产量数据对其本次复产进行对比,以考察其复产效果。

从矿石开采量来看,2018年Q1季度矿石开采量为83.65万吨,相对于之前每季度200万吨的开采量而言仍未恢复到之前水平。同时一季度开采Mashamba East和KOV露天矿,地下矿仍未复产,露天矿氧化矿占比相对更高,更易处理。从矿石品味来看,铜品味较复产前低0.50bp、钴品味高0.06bp。

选矿使用大量尾矿及库存,矿石处理量恢复到停产前水平,但原有工艺依然低收率。

其中原有工艺矿石研磨量74.6万吨(以矿石开采品味估算含铜2.48万吨、含钴3730吨),精矿生产6.05万吨(以精矿品味估算含铜9916吨、含钴575吨),铜钴收率分别为铜39.98%、钴15.42%。因此原有工艺收率低的问题仍然没有解决。在增加WOL工艺的情况下,钴收率仅为9.86%。

从冶炼产量来看,2017Q4、2018Q1季度铜产量分别为2196吨和2.77万吨,相对其精矿含铜量0.78万吨和4.73万吨而言,回收率分别为28.22%和58.56%,在2018Q1季度基本恢复到复产前水平;而从钴产量来看,因钴产线%。分开来看其中wol工艺精矿中含铜3.31万吨、钴4506吨;原有工艺精矿含铜1.42万吨、钴821吨。

我们假设生产的铜钴全部是WOL工艺所得,在极端假设下,铜收率为83.63%,基本达到设计的基本要求;而钴收率为11.65%,即使考虑钴产线月投产,将收率季度化也仅为34.96%,相对其设计的65%的收率而言,相差甚远。从现有的产量数据综合来看,虽然公司停产期间对冶炼工艺进行改进,但仍未能解决回收率极低的问题,与设计的收率相差甚远。

能否顺利达产?—大概率低于预期嘉能可KAT在复产前,披露2018-2020年铜钴产量目标分别为15/30/30万吨、钴1.1/3.4/3.2万吨,虽然矿山开采能力、选矿以及冶炼能力均有一定的提升,同时改变部分冶炼工艺,但从复产效果来看,无论是原有工艺还是新的WOL工艺,回收率极低的问题仍未得到解决,若仅以扩产来达到目标产量,从以往的扩产情况去看,产量低于预期将是大概率事件。